選擇語言

選擇語言

中國光伏年終總結 | 全國各省市光伏業務面臨的主要問題及業務開展建議

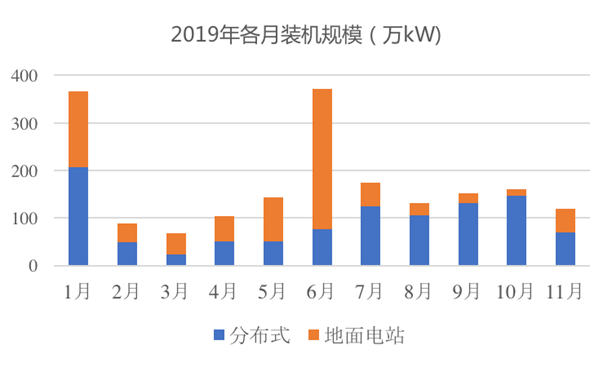

1、2019前11個月國內裝機概況

2019年1~11月,光伏新增裝機18.96GW,同比下降50%。其中,

集中電站8.45GW,同比下降56%;

分布式10.51GW,同比下降44%。

2018年531后2018年指標全部廢除;2019年指標7月底出來,至少半年才能形成裝機數據。

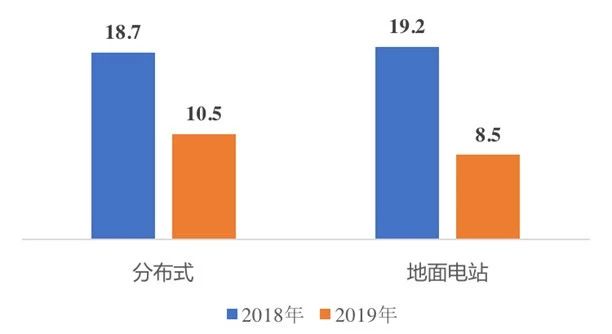

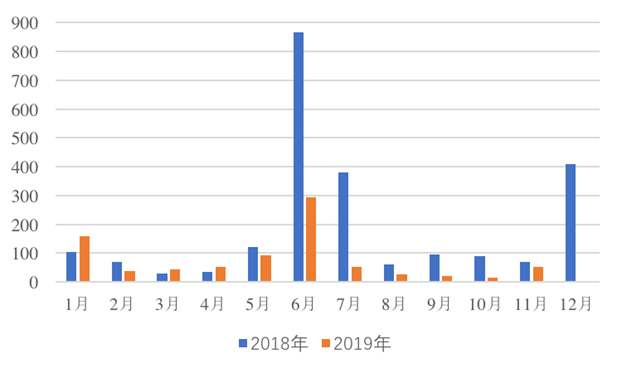

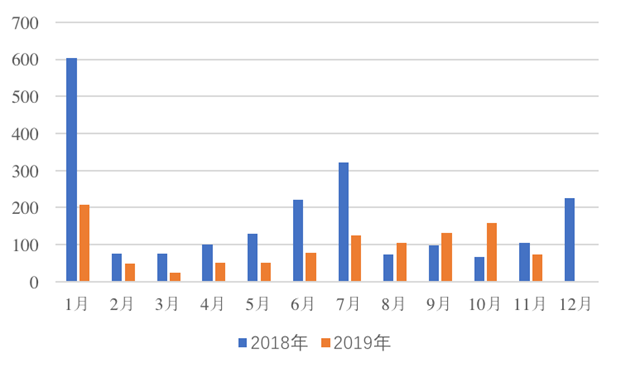

兩年地面電站裝機對比

兩年分布式光伏裝機對比

2、戶用光伏成為最大的亮點

9月底已經超過2019年度安排的3.5GW新增年度裝機總量,考慮到2018年占用的指標,實際全年新增預計4.1~4.2GW。

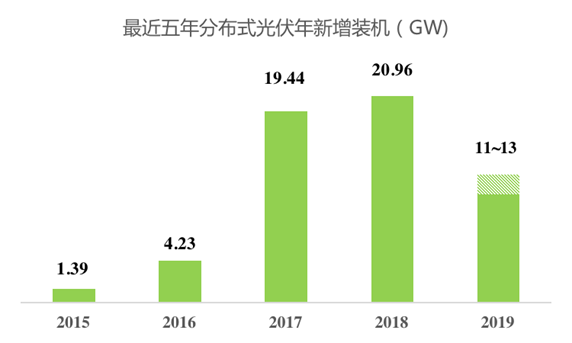

3、分布式年新增裝機預期大幅降低

原因分析:

1)531政策突然,延續項目多;年底部分省份出現“先建先得”搶裝

2)競價過程中無競爭力,許多項目因為低級錯誤被淘汰;僅466萬kW(410+56)工商業項目中標。有補貼資格的未建成,建成的項目無補貼

3)部分地區地方補貼取消,戶用裝機規模的沖擊

競價上網項目并網

主要問題&難點

1、申報倉促,條件落實不到位(申報規模過大,土地條件、屋頂條件達不到要求)

·???????? 最近的接入點在40km外,項目收益差;?

·???????? 100MW項目,僅落實了10MW的土地;許多項目土地手續辦理困難(國土、林業、防洪…)

2、基層電網公司不配合(雙降考核)

·???????? 電網建設線路,耗時長?

3、資金托底方難找!

·???????? 2019年是集中還款期。因一期項目補貼拖欠,無資金投資二期?

·???????? 資金托底方談判耗時長?

·???????? 風電、光伏都存在年底搶電價的因素,公司內部存在資金、人力的競爭(風電項目收益相對較好)

4、各類買賣、工程合同談判完成后,距離年底時間太短,手續辦理來不及

5、中標電價過低,項目收益難達預期,等待組件降價(有的甚至直接轉為平價上網項目)

各企業情況

央企、地方國企(6家):除少量項目之外,基本按原計劃并網(80%)

大型民企(5家) :30%~80%,基本50%

其他民營企業(設備企業銷售反饋):30%

多個支架企業反饋:四季度三個月的出貨量,是1~9月累計出貨量的2~3倍,基本都是地面電站

2019年4季度,組件企業在國內的出貨量在10~12GW;

電站投資企業約14~15GW項目開工、計劃年底并網

由于統計的時間節點差異,全年新增的統計數據有很大不確定性,預期在26~30GW之間,有可能有較大量結轉到2020年。

其中,地面電站預期跟年初基本相同,工商業分布式大幅低于預期。

國內光伏政策的變化方向

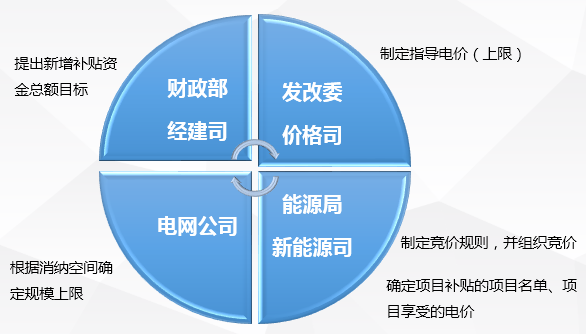

1、管理政策總體框架不變

2020年政策框架沿襲2019年

·???????? 財政部定補貼盤子

·???????? 發改委定價格上限

·???????? 能源局定競爭規則

·???????? 企業定補貼強度

·???????? 市場定建設規模

·???????? 電網定消納的上限

時間安排預期

管理辦法:12月征求意見,1月出正式稿,1月~3月開展省內競價

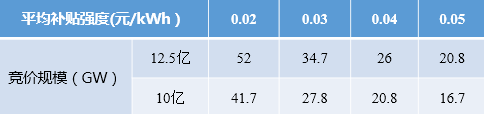

總補貼額:1月份確定(15~17.5億/年)

指導電價:2020年1季度

不同類型項目安排

1、戶用項目

1)補貼資金單獨劃塊,預期5億元/年

2)全國統一度電補貼,預期0.07~0.12元/kWh度電補貼

3)總規模預期4~7GW,一個月緩沖期

2、分工商業布式、地面電站

1)總補貼額預期10~12.5億元/年

2)執行競價的方案

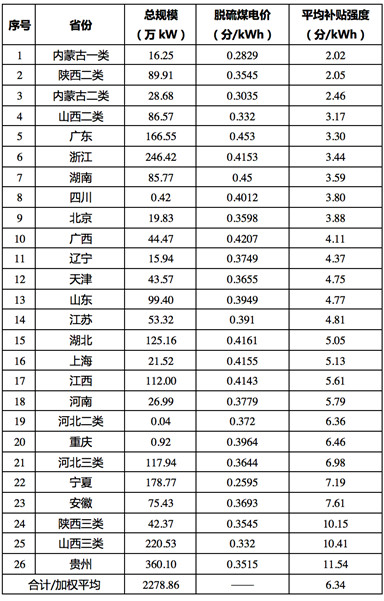

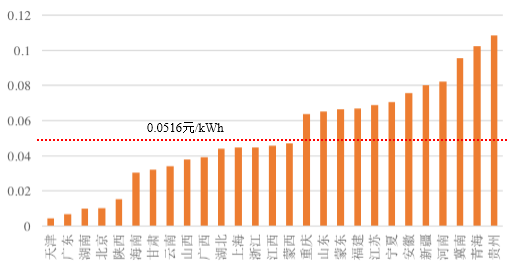

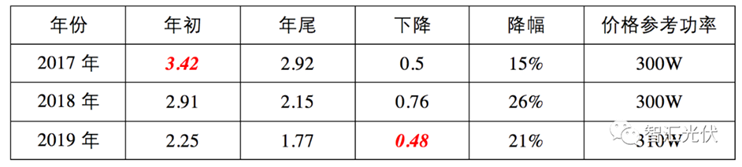

2019年競價結果統計

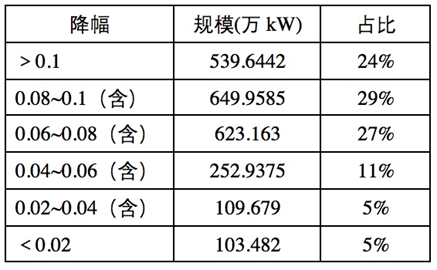

2019年全部競價項目電價降幅結果統計

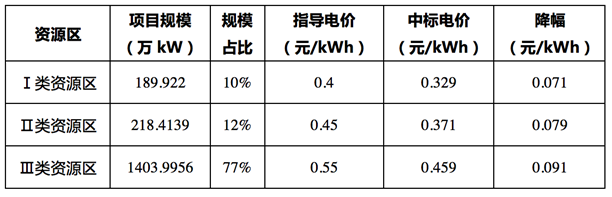

2019年地面電站中標電價結果統計

不同投資水平下,各資源區項目IRR=8%時的反算電價

7月30日,國電投黑龍江400+100MW平價上網項目,EPC中標價格為3.14元/W

最近,華能泗洪漁光互補領跑者項目,15%超配,EPC中標價格為3.34元/W

(2018年泗洪領跑者中標價格在4.6~4.8元/W)。

遼寧、吉林、黑龍江、冀北、四川將低于“基準價”,投資商將更傾向于平價。

未來光伏市場的展望

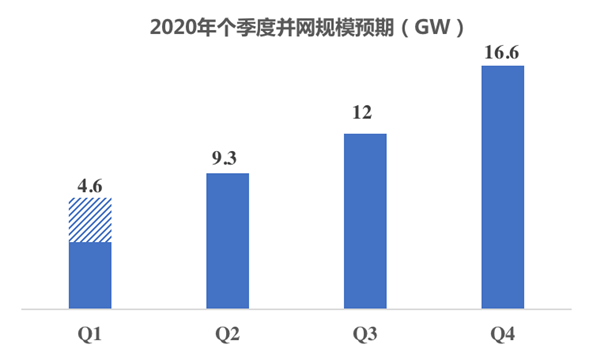

1、2020年裝機預期

1)光伏扶貧:不會再有新指標,掃尾工作

2)戶用:受制于指標規模(4~7GW)

3)工商業分布式:隔墻售電政策是否能推開、電網接入

4)地面電站:電網的消納空間、土地因素

有利影響因素:

1)2019年有大量的項目結轉到2020年

2)2020年或許是最后一年保電價,有搶裝的動力

不利影響因素:

1)補貼強度變低,指標影響力變弱

2)電網消納將主要從增量中尋求,火電、電網敵對情緒

3)補貼拖欠造成民營企業普遍缺錢,無力再投資

4)利潤率相對較差,面臨風電搶裝競爭

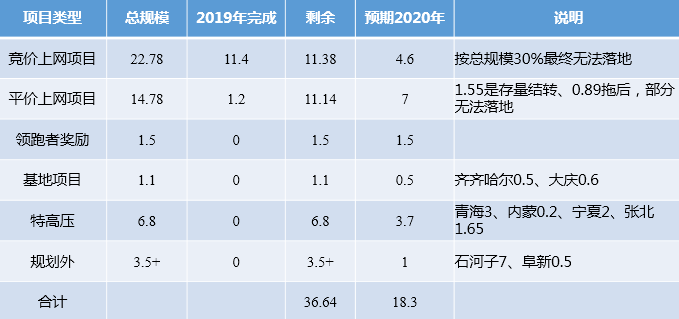

預期有18GW以上的項目會結轉到2020年、并能落地

競價項目以三類資源區為主,因此利用小時按照1200小時考慮

電網的消納能力仍將起到制約性作用!

2020年規模簡單預期(40~44GW)

1)各類結轉項目:18.3GW

2)競價上網項目:15GW(25GW*60%)

3)戶用項目:4~7GW+0.5GW

4)工商業平價項目:3GW

地面電站會更加集中于大企業手中,民營企業做減法

三批應用領跑者中標企業情況

國企優勢在現金流充裕、低資金成本。

民企優勢在于靈活性,更適合做服務,比如運維服務。200GW存量電站,每年有40~100億元的運維市場(2~5分/W),持續25年。

未來系統成本會進一步下降

100~400kW的低壓并網的分布式光伏項目,無電氣二次系統,無送出系統;同時,也有一定的規模效應,是成本最低的項目類型。

近期較大規模組件招標開標價格

補貼,絕對不是影響工商業分布式項目投資決策的主要問題

影響工商業分布式項目的主要問題

1)屋頂與用電負荷不匹配問題。

2)業主的支付信譽問題(收不到錢)。

3)業主用電穩定性問題。

4)缺乏資金進入。

(央企、大型民企對分布式投資意愿低,小型民企融資困難)

最好的解決方案

放開市場化交易,開展“隔墻售電”

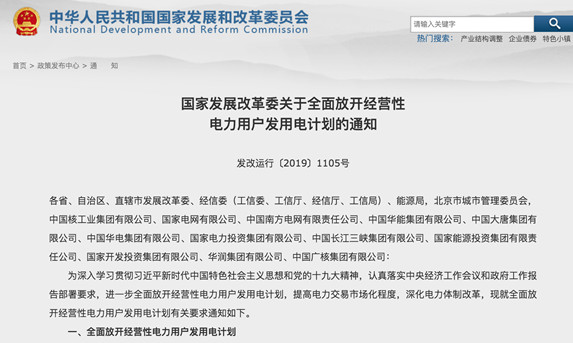

6月22日,國家發展改革委下發了《關于全面放開經營性電力用戶發用電計劃的通知 》,提出:

1)除居民、農業、重要公用事業和公益性服務等行業電力用戶以及電力生產供應所必需的廠用電和線損之外,其他電力用戶均屬于經營性電力用戶,發用電計劃原則上全部放開!

2)積極支持中小用戶由售電公司代理參加市場化交易。用戶可以通過直接參與、由售電公司代理參與等方式參與。

12月9日,江蘇能源監管辦、江蘇省發展改革委制定并發布《江蘇省分布式發電市場化交易規則(試行)》,要求各有關企業和部門認真貫徹執行,進一步規范江蘇分布式發電市場化交易,加快推進分布式能源發展。

這標志著,江蘇省的分布式光伏項目可以正式開展市場化交易了!

分布式光伏,要做“加法”

1)在增量配電網中尋求“隔墻售電”

截止2019年9月底,已經有104個增量配電網業務改革試點取得了電力業務許可證(供電類)。目前,第五批增量配電業務改革試點正在申報。在所在區域內,可以通過售電公司開展“隔墻售電”。

2)將可再生能源發電作為自備電源

大力淘汰關停環保、能耗、安全等不達標的30萬千瓦以下燃煤機組。對于關停機組的裝機容量、煤炭消費量和污染物排放量指標,允許進行交易或置換,可統籌安排建設等容量超低排放燃煤機組。

3)BIPV應用必將更加廣泛

隨著電池成本的降低,光伏幕墻中,玻璃本身的成本占比提高,增加電池、實現發電功能增加的成本比例越來越低,BIPV應用的場景就越來越多!

住建部《關于加快推動我國綠色建筑發展的實施意見》中指出,獎勵標準為:二星級綠色建筑45元/㎡,三星級綠色建筑80元/㎡。

《北京市發展綠色建筑推動綠色生態示范區建設財政獎勵資金管理暫行辦法》在中央獎勵資金基礎上,對綠色建筑標識項目按建筑面積給予獎勵資金。獎勵標準為二星級標識項目22.5元/㎡,三星級標識項目40元/㎡。

天津、河北、江蘇、浙江、山東、河南、安徽等24個省、市在國補基礎上,都有單獨的地方性補貼

中國每年竣工房屋面積40億平米左右,5%用BIPV替代,將有1000億的市場。

4)與微電網、儲能、能源互聯網等新模式結合

2017年3月,國家能源局就曾公布55個能源互聯網示范項目,很多項目中都涉及光伏。

截至10月底,中國鐵塔已建成5G站址11萬個,開通后這些基站的電費將遠高于鐵塔租費。